私道の免税は申請が必要

建て替えをするときなど、2項道路と呼ばれる4m未満の道路に接道している土地のセットバック(道路後退)部分は道路として公共のために提供されることになります。その道路後退部分は申告することで、原則非課税となり、固定資産税や都市計画税、そして相続税などが免除されます。

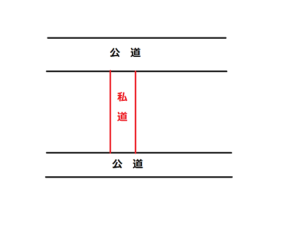

この他にも国や都道府県・市区町村などが管理する公道と公道を繋ぐ私道、公民館や公園などの公共施設や商店街へ続く不特定多数の人が利用する公共性の高い私道も非課税となります。

固定資産税

固定資産税(都市計画税のあるところは都市計画税を含む)の評価は、一定の要件を満たした公共性のある私道として認定されると非課税となります。

ただし、勝手に非課税とされることはなく、自ら申請する必要があります。市区町村等へ「非課税申請」をすることが必要です。手続きの方法については、市区町村へ直接問い合わせてください。そんなに難しい手続きではありませんので、「面倒だから」とか「難しいに決まってる」と諦めないで、必ず申請するようにしてください。

所有している限り、毎年負担する税金です。都心部のように評価の高いところはその差額に驚かれるでしょう。たとえ地方だとしても、長い年月を考えるとまとまった金額になりますので、申請しないことはお金を捨てるようなものです。

相続税

また、固定資産税は評価ゼロでも相続税では評価される場合もあります。相続税の評価は固定資産税の評価方法より、もう少し複雑です。

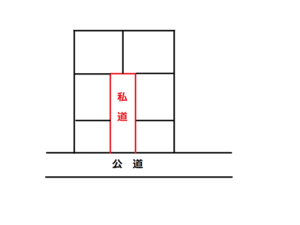

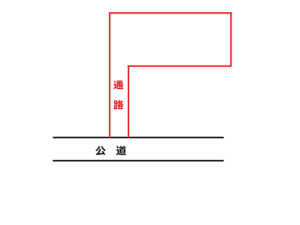

『公共性のある不特定多数が利用する。行き止まり道路にように特定の人が利用する。あるいは、土地の所有者だけが利用できる。』というように私道部分の利用状態によって、評価が異なります。

行き止まりの私道など特定の人のため私道は、70%の評価減ができますが、旗状の土地の通路部分のようにその土地の所有者しか利用しない通路部分はその土地の一部で一体の土地として見なされ、宅地であれば敷地の一部であり全体で評価されて、宅地として課税されることになります。

このように私道の利用状態によって評価方法が異なりますので注意してください。

相続税については、固定資産税ほど単純ではありませんので、相続税に強い税理士などの専門家にご相談ください。

私道部分の寄付に挑戦

全ての私道について言えることですが、未来永劫、その私道を廃道(公共用地としての道路を廃止して宅地などのように所有者だけが自由に利用できる土地にすること)する予定がないときには、その私道部分は寄付することをお勧めします。

寄付するには、各自治体によって厳しい条件が定められていて、現実的には難しいのですが、私道の所有権を持ち続けることのメリットとデメリットを考えたときには、寄付できるならしたくなると思います。

【私道を持ち続けるメリット】

・廃道したらまた自由に使える土地になる

【私道を持ち続けるデメリット】

・維持管理する義務がある(整備費用も自己負担)

・事故が起きたときに責任が発生するリスクがある

・税金を負担する可能性がある

以上

コメント